A Polícia Federal (PF) deflagrou, nesta terça-feira (18), nova fase da operação que investiga venda de sentenças envolvendo gabinetes do Superior Tribunal de Justiça (STJ).

Policiais federais cumprem um mandado de prisão preventiva e quatro mandados de busca e apreensão, no Tocantins, além de medidas de afastamento das funções públicas, proibição de contato e saída do país, e recolhimento de passaportes. As determinações são do Supremo Tribunal Federal (STF).

O preso, segundo apurou a CNN, é um assessor de um procurador de Justiça do Tocantins. O procurador também é investigado.

A ação, batizada de Sisamnes, apura crimes de obstrução de justiça, violação do sigilo funcional e corrupções ativa e passiva.

Segundo as investigações, foi identificada uma rede clandestina de monitoramento, comércio e repasse de informações sigilosas sobre o andamento de investigações sensíveis supervisionadas pelo STJ, frustrando, assim, a efetividade das deflagrações das operações policiais.

Em novembro do ano passado, a Polícia Federal foi às ruas nesta mesma operação para cumprir mandados de busca e apreensão em endereços de funcionários de três gabinetes de ministros do STJ. Um lobista foi preso.

De acordo com as apurações, os investigados solicitavam valores para beneficiar partes em processos judiciais, por meio de decisões favoráveis aos seus interesses.

O presidente Luiz Inácio Lula da Silva (PT) disse que saiu animado de uma conversa no final de semana com Rodrigo Pacheco (PSD-MG), ex-presidente do Senado Federal.

A um grupo de aliados, o petista salientou que, apesar de Pacheco ter refutado assumir um cargo ministerial, sinalizou disposição em uma disputa em Minas Gerais nas eleições de 2026.

Isso porque o senador justificou a recusa pelo cargo ministerial ao que chamou de uma necessidade, nas palavras dele, de “voltar para a casa”. Ou seja, focar sua agenda no estado mineiro.

Pacheco, contudo, só dará uma resposta final ao Palácio do Planalto sobre sua disposição em ser candidato em maio.

Aliados do senador dizem que, caso assumisse o comando do Ministério de Indústria e Comércio, Pacheco teria agenda atribulada, até mesmo de viagens, não se dedicando à política mineira.

E que, como parlamentar, poderá viabilizar políticas públicas com potencial de gerar projeção e dividendos eleitorais em Minas Gerais.

A decisão de Pacheco, porém, vai depender das pesquisas de intenção de voto. Segundo os últimos levantamentos, ele aparece hoje atrás do senador Cleitinho (Republicanos-MG).

Os aliados do senador não escondem que ele almeja o governo mineiro e, em um segundo momento, uma vaga no Supremo Tribunal Federal (STF).

Para o projeto em longo prazo, Pacheco tem apoio na própria Suprema Corte. Os ministros Luís Roberto Barroso e Alexandre de Moraes são citados como seus principais entusiastas. Os dois, inclusive, planejam promover jantares em apoio ao senador nas próximas semanas.

O presidente do Senado Federal, Davi Alcolumbre (União Brasil-AP), resiste em pautar o PL da Anistia caso ele seja aprovado pela Câmara dos Deputados.

O senador sinalizou a governistas e oposicionistas que discutir a anistia dos envolvidos no 8 de janeiro não é prioridade neste ano. Também teria ressaltado que não vê apoio suficiente no Senado para aprovar a proposta, que se transformou o carro-chefe do ex-presidente Jair Bolsonaro.

Apesar da indicação de Alcolumbre, senadores de direita acreditam que uma eventual aprovação da iniciativa pela Câmara pode mudar o “humor” de Alcolumbre.

Nas palavras de um senador bolsonarista, o apoio a uma medida em uma das casas legislativas tem o efeito de melhorar o clima na vizinha.

O esforço de Bolsonaro neste momento tem sido o de convencer Hugo Motta (Republicanos-PB) a pelo menos pautar o PL da Anistia. Além da direita, siglas como PSD e União Brasil tem sinalizado apoio à iniciativa.

Ainda que seja aprovada, no entanto, a proposta teria de ser sancionada pelo presidente Luiz Inácio Lula da Silva (PT), que já disse ser contra a proposição. Além disso, o texto pode ser considerada inconstitucional pelo Supremo Tribunal Federal (STF).

Cinco anos – e centenas de milhões de casos – depois que a Organização Mundial da Saúde declarou a pandemia de Covid, os cientistas estão formando uma visão mais clara de como o vírus pode afetar o organismo muito tempo depois que este aparentemente se recuperou da infecção.

Alguns dos efeitos da Covid se tornaram perceptíveis logo em seguida ao início da propagação do vírus. Compreendeu-se rapidamente que a infecção poderia ser altamente letal, sobretudo para aqueles com condições preexistentes, como diabetes e doenças cardíacas. Mas foram necessários anos de pesquisa para que se começasse a entender como um episódio de Covid pode levar a mudanças duradouras, às vezes invisíveis, em diferentes partes do corpo.

Alguns desses efeitos, como a fadiga crônica e a confusão mental, são chamados de Covid longa, definida como a persistência de sintomas por pelo menos três meses. Segundo algumas estimativas, 400 milhões de pessoas no mundo inteiro foram diagnosticadas com alguma forma de Covid longa. Mas a infecção também pode levar a outros problemas, como danos pulmonares e cardíacos e alterações no microbioma intestinal, que nem sempre são reconhecidos como Covid longa, mas que podem ter um impacto duradouro na saúde.

Agora temos uma compreensão melhor do que pode estar por trás dessas mudanças, incluindo o papel da inflamação generalizada que a Covid pode causar. Para a maioria das pessoas, a inflamação diminui assim que o vírus é eliminado. Mas, para algumas, se ela se torna muito intensa ou persiste em um nível baixo durante um período longo, pode causar danos por todo o corpo, afirmou Braden Kuo, neurogastroenterologista do Hospital Geral de Massachusetts.

Confira aqui o que os cientistas descobriram até agora a respeito da inflamação e de outros fatores que impulsionam esses efeitos.

Os pulmões

A Covid irrita os pulmões e pode causar problemas em longo prazo, como a falta de ar persistente e a tosse. Em casos raros, pode levar ao desenvolvimento de pneumonia e deixar cicatrizes e pequenos aglomerados de tecido, chamados nódulos, nos pulmões. Essas cicatrizes podem dificultar a respiração. Estudos pequenos sugerem que mais de 10% das pessoas hospitalizadas em razão da Covid apresentaram cicatrizes pulmonares e outros problemas dois anos depois.

A causa: o vírus invade as células ao longo das vias aéreas, desencadeando uma inflamação que pode atingir e, em alguns casos, destruir o tecido pulmonar saudável. De acordo com Ziyad Al-Aly, pesquisador sênior de saúde pública clínica da Universidade Washington, em St. Louis, isso pode prejudicar a capacidade dos pulmões de fornecer oxigênio ao corpo. À medida que estes tentam se recuperar e reparar os danos, formam-se cicatrizes. Mas o próprio tecido cicatricial pode enrijecer os pulmões e reduzir sua capacidade, levando a sintomas persistentes, como a tosse e a falta de ar.

O intestino

A Covid pode causar sintomas temporários, como náusea, vômito e diarreia. Mas, em algumas pessoas, pode levar a problemas gastrointestinais crônicos, como refluxo, constipação, diarreia e dor abdominal, que podem durar meses ou até anos. Em um estudo de 2024, os pesquisadores estimaram que os episódios de Covid deixaram até 10% das pessoas com dor abdominal persistente e 13% com problemas gastrointestinais um ano depois.

A causa: os cientistas ainda não sabem exatamente por que a Covid pode desregular de tal maneira a função intestinal normal, mas estão começando a entender os fatores envolvidos. Por exemplo, já está claro que o vírus pode perturbar o microbioma intestinal, reduzindo os microrganismos benéficos e aumentando o número dos prejudiciais. Os micróbios “bons” ajudam a reduzir a inflamação, enquanto os “ruins” fazem com que esta se agrave.

A inflamação resultante da infecção e das alterações no microbioma intestinal pode danificar o revestimento do intestino, o que às vezes permite que toxinas e partículas de alimentos escapem do intestino, alcancem outros tecidos do organismo e provoquem uma resposta imunológica semelhante a uma alergia a certos alimentos, levando a intolerâncias alimentares.

Kuo explicou que a inflamação também pode afetar os nervos que sinalizam a dor no intestino ou controlam as contrações intestinais que mantêm os alimentos em movimento. Isso pode causar dor abdominal ou fazer com que os alimentos se movam depressa ou devagar demais pelo trato digestivo, resultando em sintomas como diarreia ou constipação.

O cérebro

No auge da infecção, com frequência o paciente apresenta dor de cabeça e pode sentir tontura e confusão. Às vezes, tem dificuldade em encontrar as palavras certas, em se concentrar ou seguir uma conversa e sofre lapsos de memória. Esses sintomas podem persistir: estudos indicam que cerca de 20 a 30% das pessoas infectadas com Covid experimentaram confusão mental pelo menos três meses depois da infecção inicial. As pesquisas também mostram que a Covid pode levar a condições como ansiedade ou depressão ou agravar problemas de saúde mental preexistentes.

A causa: os cientistas ainda estão tentando identificar todos os fatores que contribuem para os problemas neurológicos que persistem depois da Covid. Mas um culpado parece claro: a inflamação contínua, que danifica os neurônios e inibe a formação de conexões essenciais entre as sinapses. Tudo isso pode levar a sintomas como os descritos acima. Alguns pesquisadores também acreditam que as áreas do cérebro envolvidas na cognição e na emoção são particularmente vulneráveis à inflamação, o que ajuda a explicar por que a infecção pode induzir ou agravar os problemas de saúde mental.

Outra hipótese é que o vírus compromete a barreira hematoencefálica, que protege o tecido cerebral e é fundamental para a função cognitiva. Fragmentos do vírus também podem permanecer no cérebro por um longo período, o que explica por que alguns sintomas cognitivos persistem além da infecção inicial.

O coração

Uma infecção por Covid aumenta o risco de problemas cardiovasculares, incluindo infarto, AVC, danos ao miocárdio e ritmo cardíaco irregular, conhecido como arritmia. Um estudo grande revelou que contrair Covid dobra o risco de um evento cardiovascular grave por até três anos.

A causa: durante uma infecção aguda por Covid, o estresse causado pela febre e pela inflamação pode exigir um esforço excessivo do coração. Em pessoas que já apresentam acúmulo de placas nas artérias ou enrijecimento do músculo cardíaco, essa sobrecarga pode levar a uma arritmia ou a um ataque cardíaco.

Mas o mais comum, segundo os cientistas, é que o vírus provoque uma inflamação que agride o músculo cardíaco. O vírus também pode danificar as células que revestem os vasos sanguíneos, causando inflamação nesses locais, o que pode levar à formação de um novo coágulo ou ao rompimento de placas já existentes, bloqueando um vaso sanguíneo. Esse tipo de obstrução pode causar morte súbita por infarto ou danos ao miocárdio e a outros tecidos, resultando em insuficiência cardíaca ou arritmia.

As pessoas hospitalizadas por Covid apresentam um risco maior de complicações cardíacas em curto e longo prazo. Algumas pesquisas sugerem que os indivíduos com um tipo sanguíneo diferente de O – A, B ou AB – correm um risco ainda maior, possivelmente porque o grupo sanguíneo pode influenciar a coagulação do sangue.

O sistema circulatório

Estudos com pacientes que apresentam Covid longa mostram que seu corpo tem dificuldade em bombear o sangue das pernas e do abdômen de volta para o coração. Isso pode reduzir a quantidade de sangue que o órgão distribui, provocando fadiga, falta de ar e uma sensação de mal-estar depois do exercício.

A causa: não está claro por que esses problemas circulatórios ocorrem, mas os cientistas levantam a hipótese de que, em alguns pacientes, a inflamação prejudica certas fibras nervosas fora do cérebro e da medula espinhal, que regulam a capacidade de contração dos vasos sanguíneos. David Systrom, pneumologista e especialista em cuidados intensivos do Hospital Brigham and Women’s, em Boston, disse que isso pode comprometer o fluxo sanguíneo.

Em alguns pacientes com Covid longa, os músculos também parecem ter menos capacidade de extrair oxigênio do sangue do que o normal, dificultando a prática de exercícios físicos, afirmou Systrom. Além disso, as mitocôndrias – responsáveis pela produção de energia nas células – podem não funcionar corretamente ou em plena capacidade, afetando ainda mais os tecidos musculares.

A produção industrial brasileira ficou estável em janeiro na comparação com dezembro, alcançando o quarto mês consecutivo sem crescimento. No entanto, o resultado foi positivo em 8 dos 15 locais pesquisados, segundo dados da Pesquisa Industrial Mensal divulgados nesta terça-feira (18) pelo IBGE (Instituto Brasileiro de Geografia e Estatística). As altas mais acentuadas foram no Ceará (7,9%), em São Paulo (2,4%), Rio de Janeiro (2,3%) e Bahia (2%).

Santa Catarina (1,1%), Minas Gerais (0,8%), Paraná (0,7%) e Goiás (0,4%) completaram o conjunto de locais com índices positivos em janeiro de 2025.

Por outro lado, Pernambuco (-22,3%) mostrou queda de dois dígitos e a taxa negativa mais elevada nesse mês, seguido pela região Nordeste (-4%) e Pará (-3,9%). Mato Grosso (-2,8%), Espírito Santo (-2,6%), Amazonas (-0,6%) e Rio Grande do Sul (-0,3%) também assinalaram resultados negativos em janeiro de 2025.

No acumulado nos últimos 12 meses, 16 dos 18 locais pesquisados registraram taxas positivas em janeiro de 2025, mas 16 apontaram menor dinamismo frente aos índices de dezembro de 2024.

Rio Grande do Norte (de 7,4% para 3,4%), Pernambuco (de 4,6% para 3,2%), Maranhão (de 2,5% para 1,3%), Amazonas (de 3,6% para 2,6%), Espírito Santo (de -1,6% para -2,5%), Mato Grosso do Sul (de 3,5% para 2,7%), Goiás (de 2,6% para 1,8%) e Rio de Janeiro (de 0,1% para -0,6%) assinalaram as principais perdas entre dezembro de 2024 e janeiro de 2025, enquanto Rio Grande do Sul (de 0,6% para 1,6%) e Santa Catarina (de 7,6% para 7,7%) mostraram os ganhos entre os dois períodos.

A média móvel trimestral variou -0,3%, com resultados negativos em 10 dos 15 locais pesquisados, com destaque para os recuos mais acentuados registrados por Pernambuco (-5,8%), Mato Grosso (-2,8%), Espírito Santo (-2,4%), Pará (-2,2%), Paraná (-1,6%), São Paulo (-1,2%) e região Nordeste (-1,1%).

Por outro lado, Amazonas (2,2%), Bahia (1,4%) e Rio de Janeiro (0,9%) mostraram os principais avanços em janeiro de 2025.

Janeiro de 2025 x janeiro de 2024 Na comparação com janeiro de 2024, a indústria nacional cresceu 1,4%, com taxas positivas em 9 dos 18 locais pesquisados. Santa Catarina (8,6%) e Rio Grande do Sul (8,1%) assinalaram as expansões mais acentuadas nesse mês.

Vale citar que janeiro de 2025 (22 dias) teve o mesmo número de dias úteis do que igual mês do ano anterior (22).

O serviço de entrega da Carteira Nacional de Habilitação (CNH) emitida pelo Departamento Estadual de Trânsito do Rio Grande do Norte (Detran/RN), realizado pelos Correios, deve ser normalizado ainda nesta semana. Foi o que informou o órgão à reportagem da TRIBUNA DO NORTE nesta segunda-feira (17). O contrato entre o Departamento e a agência está passando por um acerto técnico, conforme nota divulgada na última sexta-feira (14).

Segundo uma denúncia recebida pela TN, um usuário aguardou mais que o tempo estipulado de entrega da CNH pelos Correios em casa. O condutor esteve na sede do órgão na última quinta-feira (13), quando foi informado da situação contratual com a empresa, e assim, sendo necessário retirar o documento presencialmente.

Em comunicado, o Detran explicou que o ajuste contratual entre as duas partes está sendo finalizado para que os Correios retomem o envio dos documentos, aos que solicitaram a entrega em suas residências. Neste cenário, orienta-se que, temporariamente, os condutores baixem a CNH Digital, no aplicativo da Carteira Digital de Trânsito (CDT).

“O Departamento Estadual de Trânsito informa que o contrato está passando por um acerto técnico entre Detran e Correios. O ajuste contratual está sendo finalizado e a partir da próxima semana os documentos serão enviados. O Detran orienta que, temporariamente, os usuários baixem a CNH Digital, no Aplicativo CDT”, disse o órgão estadual em nota oficial.

Os usuários também podem optar pela retirada da CNH na sede do Detran/RN, localizado no bairro Cidade da Esperança. Para isto, o condutor deve realizar o agendamento pelo Portal de Serviços do Detran, para, primeiramente, autorizar a retirada do documento presencialmente. Após isso, deve-se agendar outra ida à sede do Departamento, para buscar em definitivo a carteira de habilitação. A reportagem da TN esteve na sede do Detran, na Cidade da Esperança, durante a manhã desta segunda-feira, e observou uma movimentação alta de usuários indo realizar a retirada da carteira de habilitação, alguns incomodados e insatisfeitos com a situação, tendo em vista que realizaram o pagamento da taxa de entrega, que custa R$ 12.

Procurado, o Departamento informou que realizará a devolução do valor aos usuários que estão indo buscar a CNH presencialmente. O ressarcimento ocorrerá com a requisição pelo Portal de Serviços do Detran, por meio de processo administrativo.

Esse foi o caso do vigilante Marcelo Ribeiro, que compareceu ao Detran na manhã desta segunda-feira. Ele relatou que fez a renovação da CNH após realizar o psicoteste no dia 25 de fevereiro. Entretanto, a entrega em casa não aconteceu dentro do prazo previsto de três a quatro dias. “Para minha surpresa, a digital foi liberada no dia 25, porém, fiquei aguardando e nada”, contou.

Outro caso foi o da taxista Luci Gomes, que realizou a renovação da habilitação após os exames de vista e o psicoteste no mês de fevereiro, e aguardava a entrega do documento em sua residência. “Muita gente tava dizendo que ia botar na Justiça, mas eu não vou atrás disso não. A gente vai gastar tempo, o meu tempo é ouro”, confessou.

“Desde o dia que eu fiz o psicoteste e o exame de vista que eu passei. Aí disseram que com dois dias de fevereiro. Estamos em março, aí vim pegar hoje”, completou a taxista.

A reabertura de três restaurantes populares que foram fechados no RN na semana passada deve levar pelo menos 60 dias para acontecer. O prazo é do secretário adjunto de Estado do Trabalho, Habitação e Assistência Social (Sethas), Adriano Gomes. O gestor explica que a Sethas fará o distrato com a empresa que gere as unidades e convidará as empresas, do mesmo processo licitatório, a assumirem as operações dos espaços.

“Recebemos a notícia da empresa de que não têm mais condições de tocar o contrato na quinta-feira (13/03). Temos os prazos contratuais. Encaminhamos para o jurídico, que vai se manifestar. Vamos visitar o certame licitatório da época e consultar as empresas habilitadas e fazer o convite. Estamos trabalhando em várias frentes, mas na perspectiva de que em até 60 dias este serviço seja retomado”, explica Adriano Gomes.

A expectativa da Sethas é reabrir as unidades num prazo de 60 dias, período suficiente para se fazer o convite às empresas que participaram do processo licitatório. Juntos, os três restaurantes forneciam 1.190 refeições por dia, todas no período do almoço. O custo do contrato é de R$ 1,6 milhão/ano.

As unidades que tiveram os serviços suspensos foram a do bairro Planalto e da avenida Pompeia, em Natal, além da unidade de Parelhas, no Seridó potiguar. O fornecedor era o mesmo para os três restaurantes. Segundo a Sethas, a empresa rescindiu o contrato alegando dificuldades operacionais. O contrato, segundo a pasta, estava com pagamento em dia.

Os restaurantes populares são uma alternativa de alimentação para trabalhadores, pessoas em situação de rua e cidadãos comuns, com o pagamento de R$ 1. No Planalto, onde uma unidade teve serviços suspensos, usuários da política pública foram pegos de surpresa. “O pessoal vem logo cedo e está fechado. Eles estão vindo e vão embora, já que não tem comida”, explica Silvano Barbosa, 59 anos, que mora nas proximidades e faz uso do RP em vários dias da semana.

A dona de casa Maria de Fátima, 66 anos, também moradora do Planalto, disse que seu marido foi surpreendido com a notícia da suspensão na semana passada. “Ele almoça todo dia aqui quando eu viajo. Foi surpresa para ele”, apontou.

O programa

O Programa Restaurante Popular, criado em 2002, no Rio Grande do Norte, tem como objetivo atender a necessidade de fornecer refeições saudáveis e adequadas, de acordo com os padrões higiênicos e sanitários e as recomendações nutricionais do Ministério da Saúde (MS), à população, prioritariamente os segmentos em situação de insegurança alimentar e os trabalhadores urbanos de baixa renda e informais, a um preço acessível. Adotando o modelo e arranjo institucional do Programa Nacional de Restaurantes Populares, concebido pelo então Ministério do Desenvolvimento Social e Combate à Fome, no Rio Grande do Norte, o programa foi criado com recursos próprios e possui atualmente 113 unidades em funcionamento.

Após a decisão do Supremo Tribunal Federal, o Governo do RN fez uma nova proposta para os professores da rede estadual. Nesta segunda-feira (17), o Sindicato dos Trabalhadores em Educação do RN se reuniu com Socorro Batista, secretária estadual de Educação, para negociar a implantação do piso salarial de 2025. A categoria iniciou uma greve por tempo indeterminado no último dia 26 de fevereiro, para cobrar do governo o reajuste salarial deste ano. De acordo com Erlon Araújo, que integra a direção do Sinte/RN, o Executivo sugeriu implementar 4% em abril e 2,27% em dezembro, mas a proposta pode sofrer alterações até o final da semana.

O Sindicato dos Trabalhadores em Educação do RN (Sinte-RN) espera para a próxima sexta-feira (21) um posicionamento do Governo do Estado sobre como será retomado o pagamento de parte do retroativo do piso da categoria, suspenso por volta de agosto do ano passado. O cancelamento se deu por causa de uma liminar do Tribunal de Justiça do RN, que suspendeu, a pedido do Ministério Público estadual, os efeitos da Lei do Piso, argumentando que o Estado ultrapassou o limite prudencial de gastos com pessoal e que não havia previsão orçamentária para o reajuste. Na semana passada, o STF derrubou a liminar, mas até agora, o Sinte não sabe como nem quando os pagamentos serão retomados.

Na sexta-feira, segundo Araújo, o Governo irá oficializar a proposta, a qual será discutida pela categoria em uma assembleia no mesmo dia, à tarde. Junto com a proposta, os profissionais esperam que seja divulgado o planejamento do retorno dos pagamentos do retroativo. “Ainda há 17 parcelas em aberto, desde 2023”, afirmou Erlon Araújo, que comemorou a decisão do ministro Edson Fachin, do Supremo Tribunal Federal (STF), que derrubar a liminar do Tribunal de Justiça. “Agora, a gente quer saber como o governo vai fazer para voltar a pagar novamente esses valores”, disse Araújo, sem mencionar o total do montante em aberto.

“É uma decisão bastante comemorada, porque repercute e se torna referência no Brasil inteiro algo que partiu do nosso Sindicato [o pedido para o STF derrubar a liminar]”, pontuou Araújo. Também na semana passada, a governadora Fátima Bezerra (PT) publicou nas redes sociais que iria solicitar à Procuradoria Geral do Estado (PGE-RN) uma avaliação dos impactos da decisão do ministro Edson Fachin.

A TRIBUNA DO NORTE procurou a PGE para saber como está o processo, mas a Procuradoria pediu que a demanda fosse encaminhada à Assessoria de Comunicação do Governo, que informou, por sua vez, que aguarda um parecer da PGE para emitir um posicionamento. A mesma informação, de acordo com o Sinte, foi repassada à categoria durante a audiência desta segunda com a secretária de Educação. Com a derrubada da liminar, conforme explicou o Sinte/RN, o Estado tem que fazer o pagamento integral do retroativo de 2023 e 2024 do Piso Salarial Nacional do Magistério para ativos e aposentados. A liminar do Tribunal de Justiça do RN é fruto de um pedido do Ministério Público (MPRN) para a suspensão dos efeitos da Lei do Piso.

Após ajuizar uma Ação Direta de Inconstitucionalidade (ADI) para questionar se as Leis Complementares Estaduais do Piso do Magistério (de 2012 a 2020 e de 2022 a 2023) estão em conformidade com a Constituição Federal, o MPRN solicitou ao TJRN a inclusão da Lei do Piso 2024 nesse processo.

O ministro da Fazenda, Fernando Haddad, informou nesta segunda-feira (17) que o projeto de isenção do Imposto de Renda para pessoas com renda de até R$ 5 mil deverá ter um impacto de R$ 27 bilhões nas contas públicas em 2026. Haddad disse que a expectativa inicial era de que o impacto fosse de R$ 32 bilhões, mas que o valor foi alterado depois que a equipe econômica refez os cálculos. “Era R$ 32 bilhões. Acho que são R$ 27 bilhões agora”, afirmou a jornalistas.

O ministro da Fazenda disse também que a tese do imposto mínimo, anunciada pelo governo no ano passado, foi mantida. O Ministério da Fazenda pretende criar um “imposto mínimo efetivo” para todos que ganham acima de R$ 50 mil mensais (R$ 600 mil por ano) como forma de compensação.

“[Está mantido] aquilo que foi anunciado, com alterações encomendadas pelo presidente Lula, que foi não mexer nos descontos e considerar o CNPJ também. Então foram duas alterações, foram pedidos, ficaram prontas já há duas, três semanas”, afirmou Haddad.

A proposta final será apresentada ao presidente da Câmara, Hugo Motta, e ao presidente do Senado, Davi Alcolumbre, nesta terça-feira (18).

O presidente Luiz Inácio Lula da Silva (PT) já havia antecipado na semana passada que a proposta para isentar do IR quem ganha até R$ 5 mil seria encaminhada ao Congresso Nacional na terça-feira (18).

A proposta é uma promessa de campanha do presidente Lula, mas foi anunciada no final do ano passado junto com o anúncio do pacote fiscal.

O ministro da Fazenda se reuniu nesta manhã com Lula e com o secretário da Receita Federal, Robson Barreirinhas, para alinhar os detalhes do texto da reforma.

O governo espera aprovar a medida no Congresso para que passe a valer a partir de janeiro de 2026.

O ministro ressaltou que as alterações no projeto foram encomendadas pelo presidente Lula: não mexer nos descontos e também considerar o CNPJ.

A isenção do Imposto de Renda da Pessoa Física para aqueles que recebem até R$ 5 mil por mês é uma promessa de campanha de Lula. A medida é considerada, dentro do governo, parte da estratégia para reverter a queda de popularidade do presidente.

É esperada a aprovação pelo Congresso a tempo de a isenção ter efeito em 2026, ano eleitoral. No entanto, o governo terá de encontrar algum tipo de compensação para a renúncia fiscal.

No fim de 2024, o ministro afirmou que a perda de receita será compensada por aqueles que ganham acima de R$ 50 mil por mês. Haddad usou como justificativa a necessidade de fazer justiça social no país.

Hoje, a faixa de isenção do IRPF é de R$ 2.824, o equivalente a dois salários mínimos. Estima-se que cerca de 32% dos trabalhadores deixem de ser tributados com o aumento do limite em vigor.

O presidente do Supremo Tribunal Federal (STF), ministro Luís Roberto Barroso, convocou sessão virtual extraordinária do Plenário para analisar pedidos de impedimento e de suspeição de integrantes da Corte para analisar a denúncia apresentada pela Procuradoria-Geral da República (PGR) por tentativa de golpe de Estado.

Os pedidos contestam a participação dos ministros Flávio Dino, Cristiano Zanin e Alexandre de Moraes no caso. Eles serão julgados em sessão que começa às 11h de quarta-feira 19 e vai até às 23h59 de quinta-feira 20. Serão analisadas as Arguições de Impedimento (AIMPs) 177, 178 e 179 e a Arguição de Suspeição (AS) 235.

No final de fevereiro, Barroso negou as demandas para afastamento dos três ministros. Agora, a Corte vai analisar recursos contra essas decisões.

As contestações foram apresentadas pelo ex-presidente Jair Bolsonaro, pelo general da reserva e ex-ministro Braga Netto e pelo general da reserva Mario Fernandes. Os três foram denunciados pela PGR por suposta participação na tentativa de golpe. A análise sobre o recebimento da denúncia, apresentada na Petição (PET) 12100, foi pautada para o próximo dia 25, na Primeira Turma.

Impedimento de ministros A defesa de Bolsonaro apresentou ao STF as AIMPs 178 e 179 pedindo o impedimento de Dino e de Zanin. Em sua decisão, o presidente do STF explicou que os fatos descritos pela defesa não se enquadram nas hipóteses estabelecidas pelo Código de Processo Penal (CPP).

Segundo Barroso, o fato de Dino ter apresentado ação penal privada contra Bolsonaro não é fator de impedimento, conforme a regra do CPP. No caso de Zanin, o fato de ele já ter se declarado impedido num caso eleitoral envolvendo Bolsonaro ou ter assinado notícia-crime na condição de advogado de partido político, antes de ingressar no STF, também não se enquadram nas causas de impedimento.

Barroso também rejeitou o pedido apresentado na AIMP 177 pelo general da reserva Mario Fernandes para que fosse reconhecido o impedimento de Flávio Dino. Ao citar esclarecimentos prestados pelo ministro, o presidente do STF concluiu que sua atuação no Ministério da Justiça se manteve nos limites funcionais próprios da supervisão administrativa dos órgãos de segurança pública.

Suspeição do relator Barroso ainda rejeitou pedido do general Walter Braga Netto na AS 235, apresentada contra o ministro Alexandre de Moraes. A defesa do militar argumenta que ele teria sua imparcialidade comprometida.

De acordo com o presidente do STF, o pedido foi feito fora do prazo regimental. Mas, mesmo que isso não tivesse ocorrido, não seria cabível, porque os argumentos da defesa não permitem considerar que o ministro Alexandre seja “inimigo capital” de Braga Netto, como alegado pelos advogados. A notícia de que haveria um plano para matar o relator e outras autoridades públicas também não acarreta automaticamente a aplicação da cláusula de suspeição prevista no artigo 254, inciso I, do CPP.

O Senado Federal pode votar nesta terça-feira 18 o Projeto de Lei Complementar (PLP) 192/2023, que altera os prazos de inelegibilidade para políticos condenados. A sessão deliberativa também tem discutirá projetos sobre alfabetização e sobre saúde.

O projeto de lei complementar altera o início da contagem do prazo e a duração da inelegibilidade por crimes que tenham como consequência a proibição de disputar eleições. O texto, da deputada federal Dani Cunha (União-RJ), foi aprovado na Câmara e já passou pela Comissão de Constituição e Justiça (CCJ) do Senado. Se for aprovado sem alterações, seguirá para sanção presidencial.

Atualmente, o impedimento para que um condenado se candidate é de oito anos mais o tempo restante de duração do mandato que ele ocupava. O projeto altera a Lei de Inelegibilidade (Lei Complementar 64, de 1990) para que o período de vedação de candidatura passe a ser único, de oito anos, contado a partir de uma das seguintes datas, conforme o caso:

Decisão judicial que decretar a perda do mandato Eleição na qual ocorreu o ato que levou à condenação Condenação por órgão colegiado Renúncia Se aprovadas pelo Plenário sem alteração no texto da Câmara, as novas regras poderão ser aplicadas imediatamente após a sanção presidencial e, caso sejam mais benéficas, podem até mesmo afetar condenações já em curso. Para o relator, senador Weverton (PDT-MA), o projeto acaba com distorções e assegura “isonomia”.

Outros projetos O Plenário também pode votar na terça o projeto que cria o Compromisso Nacional Criança Alfabetizada, para garantir a alfabetização até o final do segundo ano do ensino fundamental (PL 4.937/2024). O texto, elaborado por uma subcomissão da Comissão de Educação (CE) e aprovado conforme relatório do senador Cid Gomes (PSB-CE), torna a União responsável pela coordenação estratégica da política nacional de alfabetização. Com isso, o governo federal terá de oferecer assistência técnica e financeira a estados e municípios para capacitação de professores, melhoria da infraestrutura escolar e aplicação de avaliações diagnósticas.

Estados e municípios que aderirem ao Compromisso Nacional deverão elaborar políticas próprias de alfabetização, alinhadas às diretrizes da União. A assistência financeira federal será condicionada a critérios como o percentual de crianças não alfabetizadas e a presença de grupos historicamente desfavorecidos, como comunidades indígenas, quilombolas e alunos da educação especial.

O terceiro projeto na pauta inclui representante da sociedade civil na composição da Comissão Nacional de Incorporação de Tecnologias no Sistema Único de Saúde (Conitec) (PL 1.241/2023). A Conitec é o órgão do Ministério da Saúde que avalia a eficácia e segurança de medicamentos, produtos ou procedimentos. O projeto veio da Câmara, com autoria da deputada Rosangela Moro (União-SP), e o relator é o senador Sergio Moro (União-PR).

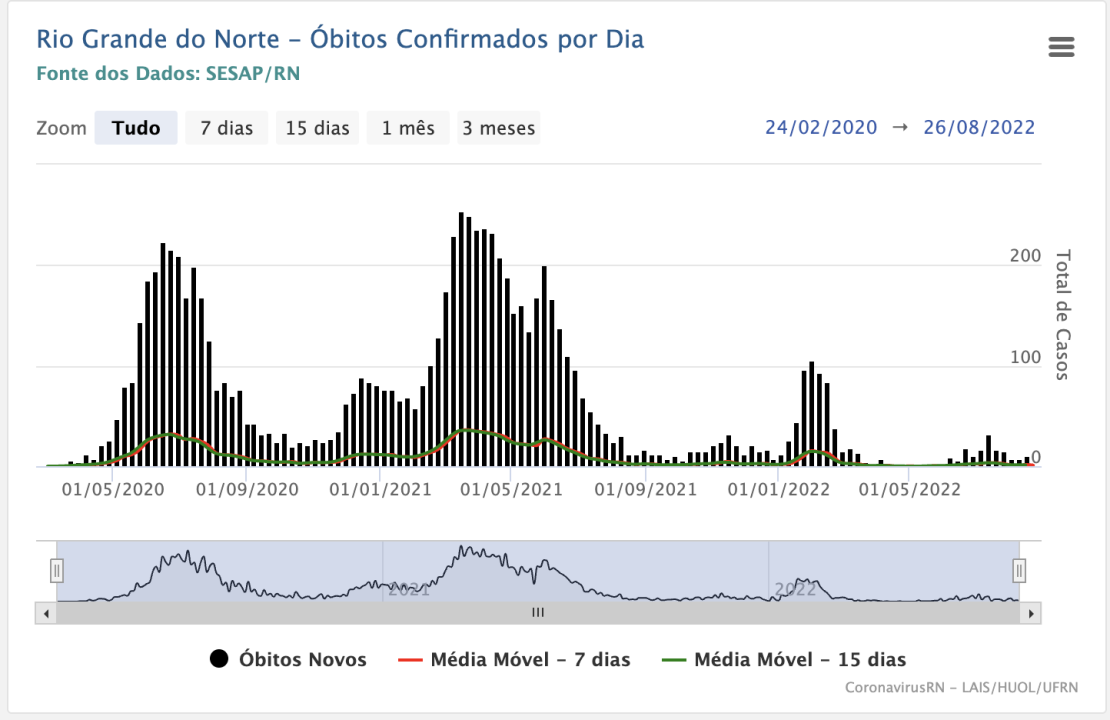

No dia 17 de março de 2020, há 5 anos, uma terça-feira, o Rio Grande do Norte mergulhava em um dos períodos mais difíceis de sua história: a pandemia de Covid-19. Naquele dia, cinco após a descoberta do primeiro caso de Covid 19 no RN, o Governo do Estado produzia o primeiro decreto com medidas restritivas de circulação e determinava a suspensão das aulas nas redes públicas e privadas em todo o território potiguar.

Neste primeiro decreto também foram suspensos os eventos com mais de 100 pessoas; foram cancelados eventos agendados no Centro de Convenções pelos próximos 60 dias; e suspensas as feiras, exposições e eventos com apoio ou realização do Governo do Estado. Isso foi apenas o início.

Nos dias seguintes, diante do avanço dos casos no mundo, no Brasil e no RN, novas e mais duras medidas foram tomadas. Dia 19 de março de 2020 veio o decreto de calamidade pública, em virtude da pandemia do novo coronavírus. E dia 20, o fechamento quase que completo.

Por decreto foram suspensas as atividades coletivas com público superior a 50 pessoas; o funcionamento de bares, restaurantes, lanchonetes e similares; as atividades em igrejas e templos religiosos, lojas maçônicas, academias, salões de festa e casa de eventos; e foi determinado o fechamento de parques públicos e de diversão, boates, museus, bibliotecas, teatros, cinemas e demais equipamentos culturais.

Diante da falta de vacinas e da estrutura de saúde existente, as medidas foram tomadas visando dois objetivos: evitar mortes e, ao mesmo tempo, o colapso da rede de saúde pela quantidade crescente de casos.

O primeiro caso da doença foi registrado no Rio Grande do Norte dia 12 de março. Ao todo, de março de 2020 até março de 2025, foram 604.271 pessoas contaminadas. No total, também de março de 2020 até março de 2025, a Covid matou no RN um total de 9.344 pessoas. Para além de números, foram pais e mães, irmãos e irmãs, filhos e filhas, amigas e amigos; um a um, insubstituíveis.

Pessoas como o professor universitário Luiz Di Souza, do Departamento de Química, da Universidade Estadual do Rio Grande do Norte (UERN). Ele foi a primeira pessoa que a Covid matou no RN, no dia 28 de março de 2020.

Somente em janeiro de 2021 a vacina da Covid chegou ao Rio Grande do Norte, quase um ano após a primeira morte. A primeira pessoa a ser imunizada no RN foi a técnica de enfermagem Maria das Graças Pereira de Oliveira, de 57 anos, que (na época) tinha 35 anos de serviços prestados no Hospital Giselda Trigueiro

A chegada do imunizante foi um alívio, mas a doença seguiu matando: em março daquele ano, o mês acumulou 1.013 mortes, a maior quantidade em todo o período monitorado. 15 de março de 2021 foi o dia que mais pessoas morreram por covid no RN: 254 vítimas em 24 horas.

O número de mortes no Rio Grande do Norte só caiu para menos de 100 em 24 horas no mês de junho de 2021. E foi reduzindo nos meses seguintes, com o avanço da imunização. Após dezembro, devido às festas de final de ano, houve um repique da pandemia em janeiro de 2021 e o estado voltou a registrar mortes perto das 100 vítimas diárias.

Em 31 de janeiro de 2022 foram 106 novos óbitos. Depois dessa data os números de mortos foram reduzindo e desde então nunca mais voltaram a apresentar a quantidade dos piores períodos que a pandemia registrou no Rio Grande do Norte.

O 13º Batalhão de Polícia Militar (13º BPM) registrou diversas ações preventivas e de cumprimento de ordens judiciais em Currais Novos e cidades da região do Seridó nas últimas 24 horas. Confira os principais destaques:

CURRAIS NOVOS

A atuação policial em Currais Novos contou com reforço no apoio a mulheres vítimas de violência doméstica. A Patrulha Maria da Penha realizou três visitas assistidas para monitoramento e acolhimento dessas vítimas. Além disso, foram feitas duas averiguações em resposta a chamadas de emergência.

Um mandado de prisão foi cumprido pela Rádio Patrulha por volta da meia-noite desta segunda-feira (17), reforçando o compromisso da PM com a segurança e o combate à criminalidade na cidade.

ACARI

Em Acari, a Patrulha Maria da Penha também esteve em ação, realizando cinco visitas assistidas com o objetivo de garantir a segurança e prestar apoio a mulheres em situação de vulnerabilidade.

CERRO CORÁ

A cidade de Cerro Corá registrou uma visita assistida realizada pela Patrulha Maria da Penha, reforçando a proteção e o acompanhamento das vítimas de violência doméstica.

OUTRAS LOCALIDADES

Nos municípios de Florânia, São Vicente, Lagoa Nova, Bodó e Tenente Laurentino Cruz, não foram registradas ocorrências relevantes no período mencionado.

A Polícia Militar segue em alerta e reforçando o patrulhamento ostensivo em toda a área de atuação do 13º BPM, priorizando a proteção da população e o cumprimento da lei.

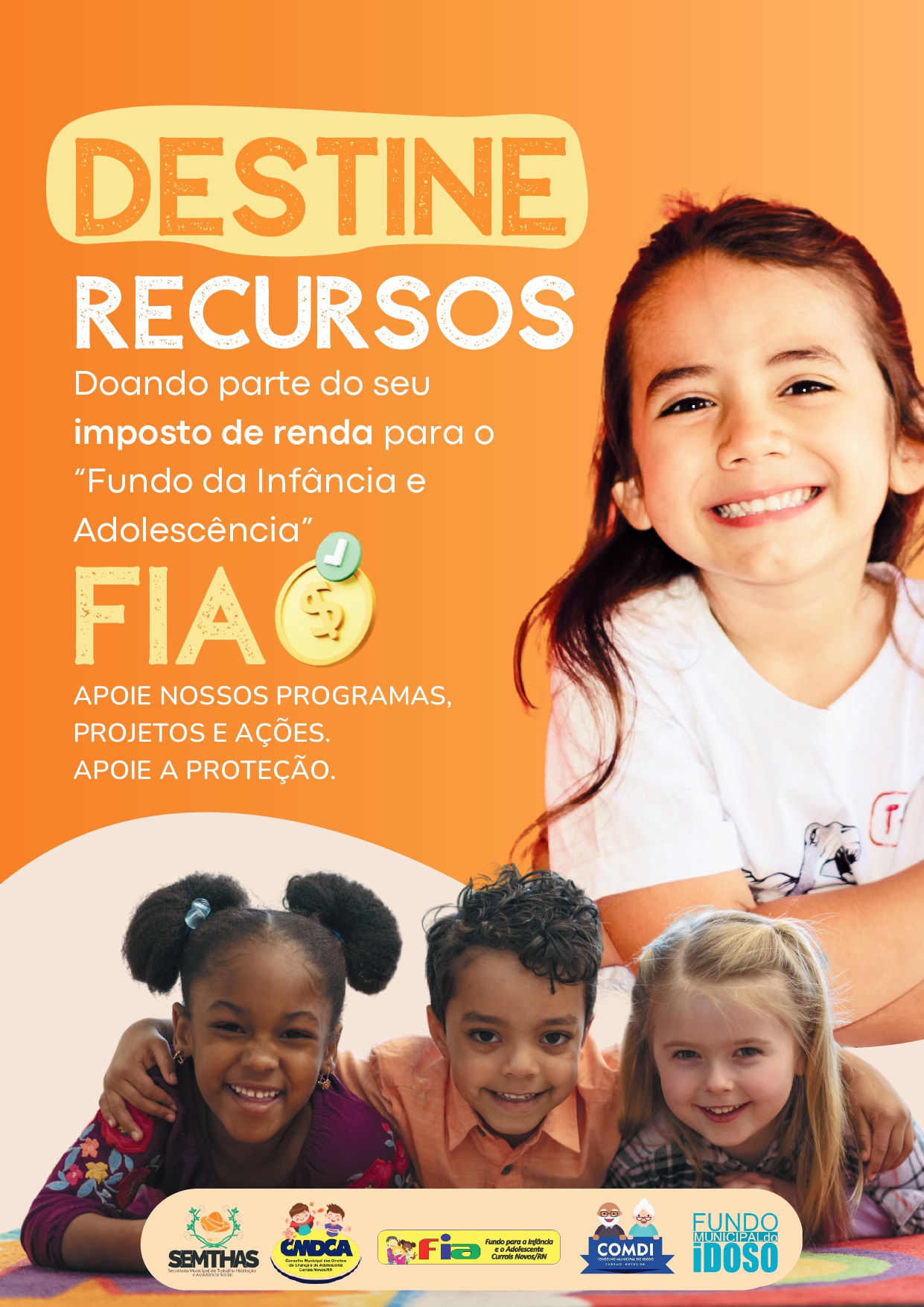

A partir desta segunda-feira (17), contribuintes de todo o Brasil deverão realizar a declaração do Imposto de Renda (IR) referente ao ano-base de 2024 junto à Receita Federal. O ajuste de contas com o “Leão” segue até 30 de maio e, além do pagamento de impostos, pode se transformar em um importante ato de cidadania.

Quem opta pela declaração completa do IR tem o direito de destinar valores dedutíveis ao Fundo para a Infância e Adolescência (FIA) e ao Fundo Municipal do Idoso (FMDI). Dessa forma, até 3% do imposto devido pode ser direcionado a ações de proteção a crianças e adolescentes, e outros 3% para iniciativas voltadas à defesa dos direitos de idosos, totalizando até 6% do limite dedutível. Esses valores são restituídos pela Receita Federal com as devidas correções monetárias.

Os casais que desejam oficializar sua união já podem se inscrever para o Casamento Comunitário 2025até o dia10 de abril.

O evento, que promete ser um momento especial para os noivos e seus familiares, acontecerá no dia 23 de abril ,Teatro Ubirajara Galvão ,17h.

A tem iniciativa como objetivo proporcionar a realização do sonho do matrimônio para casais que desejam formalizar sua união os interessados deverão procurar o 2º Ofício Currais Novos/RN que fica na Rua . Jo.ão Pessoa, Nº 83- Centro – Centro, Currais Novos