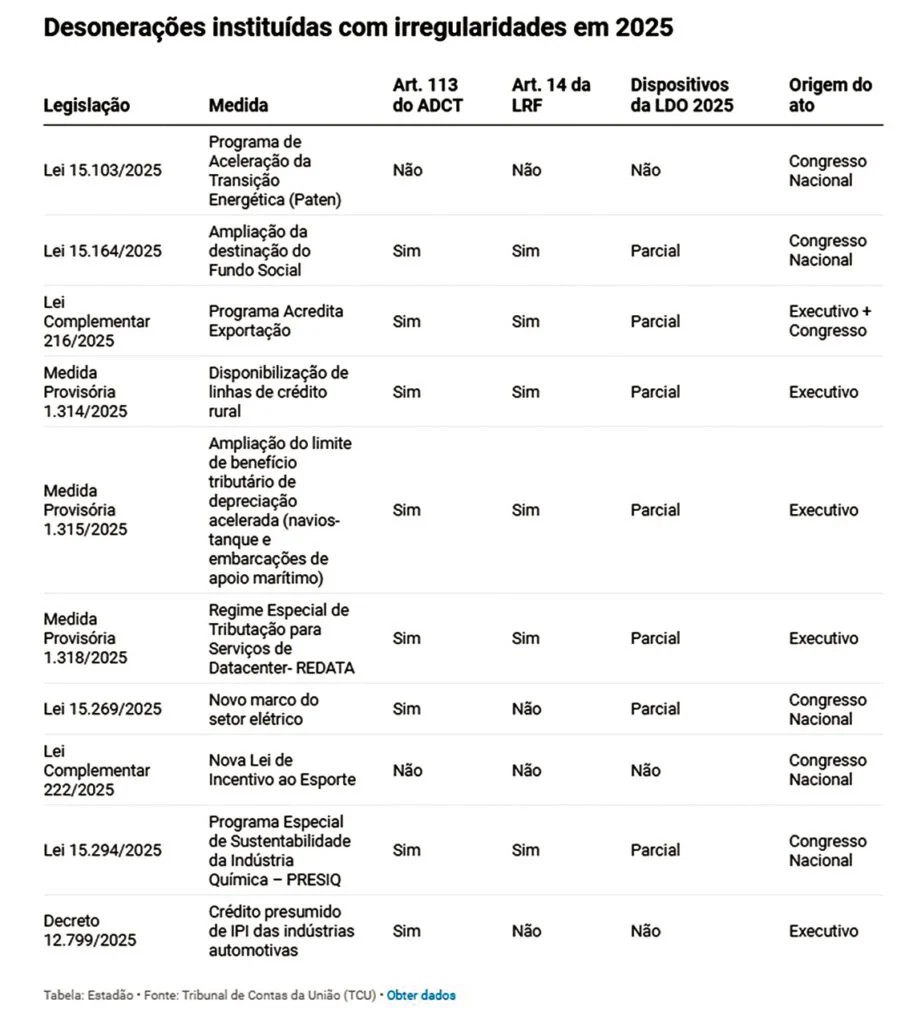

TCU vê irregularidades em 10 das 21 desonerações de Lula

Enquanto o governo Lula reage à aprovação de “pautas-bomba” pelo Congresso Nacional e cobra responsabilidade fiscal dos parlamentares, o Executivo editou ou sancionou dez medidas de renúncia de receita em 2025 sem cumprir integralmente as regras que exigem estimativa de impacto, memória de cálculo detalhada e compensação financeira.

De 21 desonerações instituídas no ano passado, dez foram criadas sob irregularidades, segundo o Tribunal de Contas da União (TCU) no julgamento das contas presidenciais de Lula. Procurados, os ministérios da Fazenda e do Planejamento e Orçamento não se manifestaram.

Na semana passada, o TCU aprovou as contas de Lula relativas a 2025, mas fez algumas ressalvas, incluindo as desonerações sem respeito aos requisitos legais e constitucionais.

As normas incluem o Programa de Aceleração da Transição Energética (Paten), o Programa Acredita Exportação, a lei que ampliou a destinação do Fundo Social e o Regime Especial de Tributação para Serviços de Datacenter (Redata) entre outros.

O TCU vem apontando descumprimento reiterado das regras na aprovação de desonerações desde 2014.

Das dez desonerações com irregularidades em 2025, de acordo com a Corte de Contas, cinco tiveram origem no Congresso Nacional, quatro foram propostas pelo Executivo e uma reuniu Executivo e Congresso na origem. Todas elas, porém, foram editadas ou sancionadas pelo presidente Lula.

Custo das medidas aprovadas vai a R$ 135,5 bi até 2028

O custo das medidas aprovadas em 2025 foi de R$ 4,2 bilhões no ano passado e aumentará para R$ 135,5 bilhões até 2028 – ou seja, a conta maior ficou para o próximo governo.

Os benefícios tributários, financeiros e creditícios somaram R$ 759 bilhões (o equivalente a 5,98% do PIB) em 2025. O montante equivale a quase três vezes o déficit do governo no ano passado (R$ 58,7 bilhões) e seria suficiente para cobrir o déficit previdenciário do ano (R$ 321 bilhões).

“A persistência dessas desconformidades esteve intrinsecamente ligada à atuação do Poder Executivo na edição de atos normativos próprios e na sanção de proposições legislativas sem assegurar, de forma tempestiva e integral, o atendimento das condicionantes fiscais e orçamentárias exigidas”, diz o parecer da Corte de Contas.

Propostas em tramitação no Congresso Nacional representam, em conjunto, um impacto fiscal estimado em R$ 111 bilhões.

O TCU ANALISOU TRÊS CONDICIONANTES:

– Cumprimento do artigo 113 do Ato das Disposições Constitucionais Transitórias (ADCT), que determina estimativa de impactos orçamentário e financeiro;

– Respeito respeito ao artigo 14 da Lei de Responsabilidade Fiscal (LRF), que exige estimativa de impacto e compensação;

– Dispositivos da Lei de Diretrizes Orçamentárias (LDO), que exigem memória de cálculo detalhada, indicação expressa das medidas compensatórias, definição de metas e objetivos e vigência limitada a cinco anos.

Estadao